テコテック++ブログTOP

テコテック++ブログTOP

ステーブルコインとは何か?〜VisaやMastercardに迫る次世代決済インフラ解説〜

ステーブルコインをひと言でいうと、ビットコインなどと同じブロックチェーン上で動く、法定通貨に価値が連動するデジタル通貨です。たとえば日本円なら「1円=1コイン」、米ドルなら「1ドル=1コイン」のように、価値が一定に保たれます。また数秒〜数分、低コストで世界中に送金でき、取引処理まで自動化できます。

そして2026年現在、その年間処理額は「すでにVisaやMastercardを超えた」とも報じられる規模に達しています。数字の取り方によって幅はありますが、実需ベースでも両社に迫る水準となっており、本文で詳しく整理しています。

直近ではSpaceXやStripeといった大企業も、企業間決済(BtoB決済)に組み込み始めています。

本記事では、ステーブルコインとは何かを整理し、既存の金融インフラへの影響までわかりやすく解説します。

<この記事でわかること>

・「1円=1コイン」の価値になる仕組みと安全性

・既存の銀行送金(SWIFT)との違い

・VisaやMastercardに迫る、市場と決済の規模

・経理などのバックオフィス業務が自動化できる理由

・日本での法整備と商用化の現状

・自社導入で論点になる4つのポイント

暗号資産の弱点を補った「実用的なデジタル通貨」

改めて整理すると、ステーブルコインとは、ブロックチェーン上に記録され、「1円=1JPYC」「1ドル=1USDC」のように法定通貨と価値が連動するよう設計されたデジタル通貨です。

※JPYCは日本円、USDCは米ドルに連動する代表的なステーブルコインの名称

なお、「CBDC(中央銀行デジタル通貨)」と混同されることがありますが、両者は別物です。CBDCは中央銀行が直接発行する公的なデジタル通貨であるのに対し、ステーブルコインは民間の発行体が裏付け資産を持って発行します。

これまで、ビットコインなどの暗号資産は決済に向いていませんでした。価格変動(ボラティリティ)が激しく、取引のたびに時価で円に換算する会計処理も煩雑になるからです。ステーブルコインは、その弱点に対応した「決済や送金の実務に使えるデジタル通貨」と言えます。

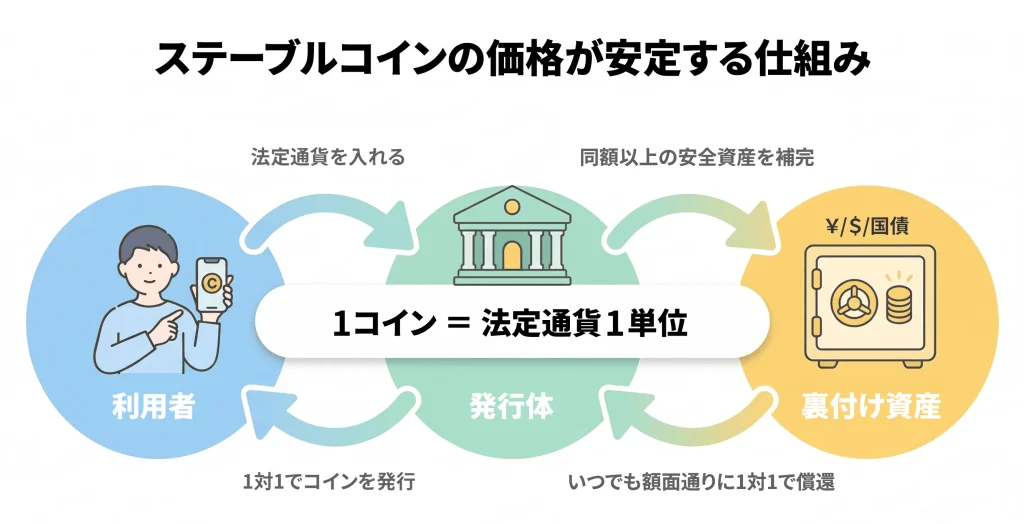

なぜ「1円=1コイン」が維持できるのか?

仕組みはシンプルです。発行体(コインを発行し裏付け資産を管理する組織)が、発行する通貨と同じだけの「裏付け資産」を別に持っているからです。1JPYCなら1円分の法定通貨や国債、1USDCなら1ドル分の米ドルや短期国債を積み立てておく、というイメージです。

利用者が「法定通貨に戻したい(償還したい)」と申し出れば、発行体はこの裏付け資産から1対1で払い戻します。このように、いつでも額面通りに換金できるからこそ、価格が1円=1コインに保たれているのです。実際、世界のステーブルコイン供給量の大半は、こうした法定通貨・国債などで裏付けられた「法定通貨担保型」が占めています。

ステーブルコインの種類

ステーブルコインは、価値の裏付け方によって種類が分かれ、なにで裏付けているかが、その安定性とリスクを左右します。

| 種類 | 裏付け(担保) | 特徴 |

|---|---|---|

| 法定通貨担保型 | 円・ドルなどの法定通貨や国債 | 価格が安定し、決済・送金で実際に使われる中心。供給の大半を占める |

| 暗号資産担保型 | ビットコインなどの暗号資産 | 担保自体が変動するため、多めに預ける(過剰担保)。DeFiなどで利用 |

| コモディティ型 | 金などの実物資産 | 「1コイン=金◯g」のように連動。資産保全の手段として使われる |

| 無担保(アルゴリズム)型 | なし(供給量を自動調整) | 担保を持たず、価格の維持が難しい |

企業の決済や送金で実際に使われているのは、価格が安定した【法定通貨担保型】が中心です。一方、担保を持たない無担保(アルゴリズム)型は価格の維持が難しく、この点は安全性とも関わります。

安全性とリスク

「ステーブルコイン=完全に安全」ではありません。過去には、裏付け資産を持たないタイプの崩壊(2022年のTerra/Luna)、裏付け銀行の破綻による一時的な価格下落(2023年のUSDC)、発行体の透明性をめぐる問題(Tether)といった事例が起きています。各国がステーブルコインの規制整備を進めてきたのは、こうしたリスクへの対応でもあります。日本の改正資金決済法もその一つです。後ほど解説します。

・SEC [Terraform社とDo Kwon CEOを投資家詐欺で提訴](2023年2月)

・米連邦準備制度理事会(FRB) [In the Shadow of Bank Runs]

・CFTC [Tether and Bitfinexへの民事罰金](2021年)

既存の金融インフラとの違い

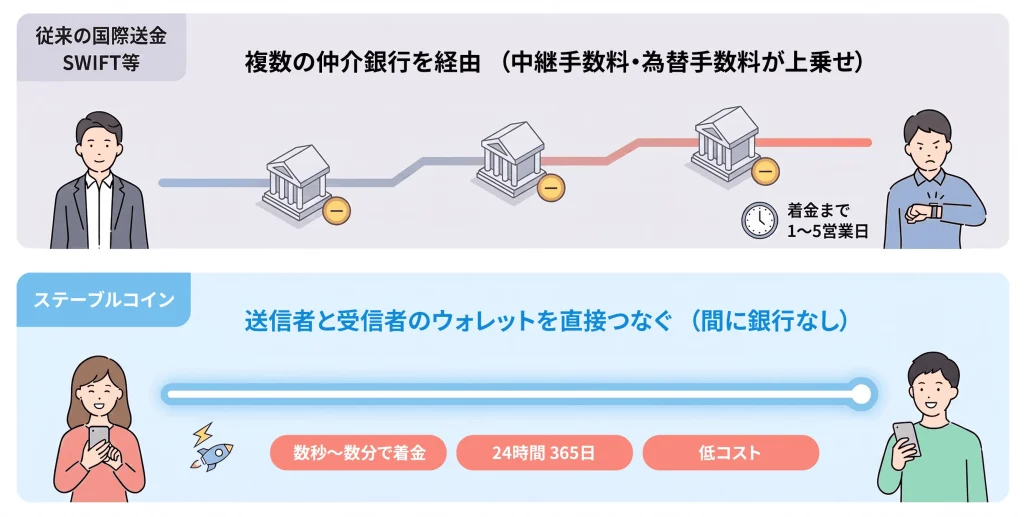

ステーブルコインが既存の金融インフラと大きく異なる点のひとつが、国際送金のコストとスピードです。

従来の海外送金(SWIFTなど)は、複数の仲介銀行を順に経由します。それぞれの中継先で手数料が引かれ、為替手数料も上乗せされる仕組みです。一方で、ステーブルコインは送信者と受信者のウォレット(コインを保管・送受信するアプリ上の財布)を直接つなぐため、間に銀行が挟まりません。

| 比較項目 | 従来の国際送金(SWIFT) | ステーブルコイン |

|---|---|---|

| 送金の仕組み | 複数の仲介銀行を順次経由 | 送信者から受信者へ直接 |

| 着金までの時間 | 1日〜5営業日 | 数秒〜数分(24時間365日) |

| 送金コストの目安 | 数十ドル+中継銀行の手数料 | 数十セント程度 |

※個別の取引条件や利用するネットワークによって異なります。

また、資金の「拘束」についても異なります。従来の海外送金では、着金までの数日間、その資金をどこにも使えません。ステーブルコインなら、この待ち時間が大きく短縮されます。手元の資金を次の仕入れや投資に早く回せるため、企業の資金効率の改善につながる可能性があります。

どれくらい広がっているのか(市場と決済の規模)

市場の規模と主な銘柄

市場全体の規模は、2026年初頭時点でおよそ3,000億ドルと、近年も高い成長が続いています。

代表的な銘柄を挙げます。いずれも米ドル建てが中心です。

| 銘柄 | 発行主体・特徴 |

|---|---|

| USDT(Tether) | テザー社発行。最大規模で、新興国の米ドル代替・送金需要に強い |

| USDC(USD Coin) | Circle社発行。準備金の透明性に優れ、Stripeなど大手決済企業が採用 |

| PYUSD(PayPal USD) | 決済大手PayPalが発行。対応市場を拡大中 |

日本円建てでは、JPYC株式会社が国内の規制に準拠した発行体として、国内BtoB決済やアジア圏への展開を担っています。

決済規模:Visa・Mastercardに迫る水準

取引高ベースでは、ステーブルコインの年間処理額がすでにVisaやMastercardを上回ったとする集計も報じられています。ただしこの数字には、ボットや高頻度取引(HFT)など実需を伴わない自動取引が多く含まれており、Visaの利用者決済額と単純には比較できません。こうした自動取引を差し引いた「純粋な商取引・送金」ベースの推計では、ロンドン・スクール・オブ・エコノミクス(LSE)のビジネスレビューによると、Mastercardの年間処理額に匹敵し、Visaに迫る水準に達しているとされています。

これを牽引しているのは、主に国境を越えた企業の決済・送金です。たとえば航空宇宙企業のSpaceXは新興国市場でのStarlink収益の回収・送金に、AIデータ大手のScaleAIは世界中の契約者への報酬支払いに、ステーブルコインを活用していると報じられています。決済インフラ企業のStripeも、2025年に世界100カ国以上で加盟店向けの決済に導入しました。

・Visual Capitalist [Stablecoins Are Now Bigger Than Visa or Mastercard](2025年)

・LSE Business Review「[How stablecoins are extending the monetary power of the United States](2026年5月)

・TechCrunch [Stablecoins are finding product-market fit in emerging markets] (SpaceX)

・FinTech Weekly [Banks and Fintech Companies Rush to Issue Stablecoins](ScaleAI)

・Stripe [Stablecoin Trends Businesses Need to Understand in 2026](2026年)

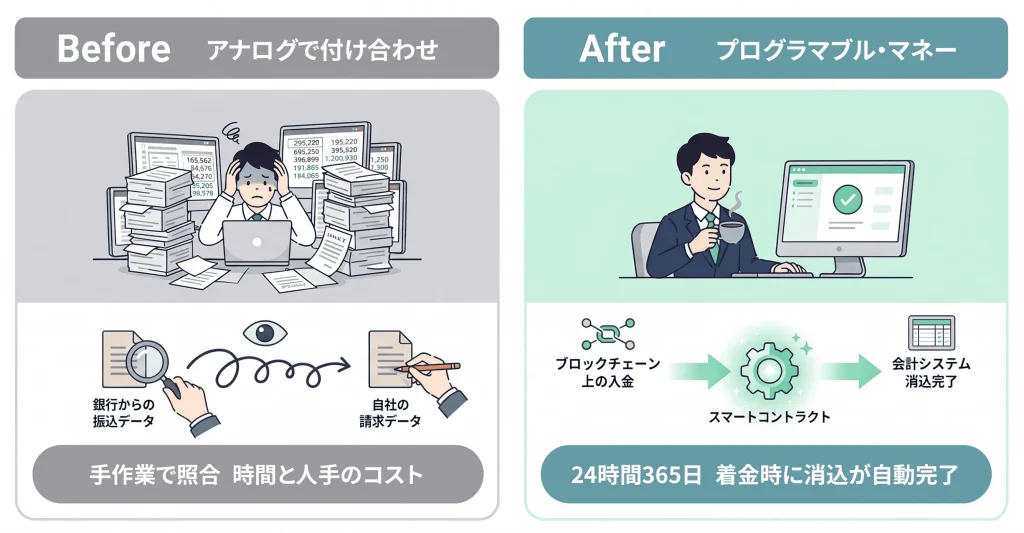

「プログラマブル・マネー」 〜経理業務の自動化例〜

ステーブルコインには、「プログラマブル・マネー(プログラムによる制御が容易なお金)」という側面があります。ブロックチェーン上で、あらかじめ決めた条件を満たすと自動実行される「スマートコントラクト」というプログラムと組み合わせられます。

わかりやすいのが、経理のバックオフィス業務です。従来は、取引先からの振込データと自社の請求データを手作業で照合する「入金消込」に、多くの人手が割かれてきました。ステーブルコインを使えば、入金がブロックチェーン上で確認された瞬間に、スマートコントラクトが会計システムの消込を自動で終わらせる—そんな設計も可能になります。単なる決済手段の置き換えにとどまらず、業務プロセスそのものを自動化する仕組みにもなり得るのです。

日本の法整備と商用化の現状

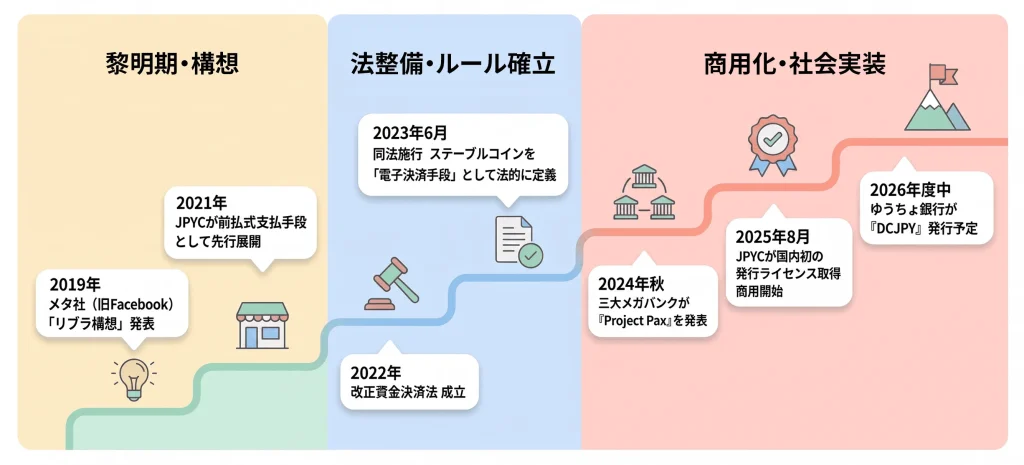

ステーブルコインの法整備で、日本は世界でも早い段階から動いてきた国の一つです。

| 年 | できごと |

|---|---|

| 2019年 | メタ社(旧Facebook)がリブラ構想を発表。通貨主権への危機感が広がる |

| 2021年 | JPYCが前払式支払手段として先行展開 |

| 2022年 | 改正資金決済法 成立(令和4年法律第61号) |

| 2023年6月 | 同法施行。ステーブルコインが「電子決済手段」として法的に定義 |

| 2024年秋 | 三大メガバンクが「Project Pax」を発表 |

| 2025年8月 | JPYCが国内初のステーブルコイン発行ライセンスを取得・商用開始 |

| 2026年度中 | ゆうちょ銀行がDCJPYの発行を予定 |

「電子決済手段」として明確に定義

2023年6月に施行された改正資金決済法(令和4年法律第61号)。これにより、法定通貨に連動するステーブルコインが「電子決済手段」として法的に定義されました。投機的な暗号資産とは明確に区別され、裏付け資産の保全義務なども定められています。企業が決済手段として検討する際の、法的な土台が整ったわけです。

背景には、2つの力があったとされています。一つは、メタ社の「リブラ構想」が各国にもたらした危機感という外圧。もう一つは、法整備前から事業を先行させていた国内スタートアップ(JPYC)の存在という内圧です。

※リブラ構想とは、メタ社(旧Facebook)が2019年に発表した、世界中で使えるデジタル通貨の計画です。複数の法定通貨や国債を裏付けに価格を安定させる設計で、Facebookの巨大なユーザー基盤を通じて展開される予定でした。これに対し各国政府や中央銀行は「民間企業が事実上の世界通貨を持つこと」への危機感を強め、強い規制圧力をかけた結果、構想は2022年に頓挫しています。

・金融庁 [令和4年資金決済法等改正に係る政令・内閣府令案等の公表について](2022年12月)

・G7ステーブルコイン作業部会 [Investigating the impact of global stablecoins](2019年10月、国際決済銀行〔BIS〕)

・CoinPost [社会のジレンマを突破する|JPYC岡部典孝氏 独占インタビュー](2025年)

商用化フェーズへ:メガバンク・スタートアップ・地銀・郵政

法整備の進展に合わせて、日本の金融機関も動き始めています。

三大メガバンク(三菱UFJ・三井住友・みずほ)が参画する「Project Pax」は、既存の銀行システムとブロックチェーン上の決済を統合するアプローチです。企業は使い慣れたシステムから送金指示を出し、裏側の決済処理だけをブロックチェーンで実行する設計とされています。

スタートアップのJPYC株式会社は、2025年8月に金融庁から「資金移動業」ライセンスを取得しました。同年10月からは、規制に準拠したステーブルコインの発行を始めています。地方銀行でも動きがあり、北國銀行は預金型ステーブルコイン「トチツーカ」を商用化し、地域での利用が広がっています。さらに2026年度中には、ゆうちょ銀行が大規模な顧客基盤を対象に、預金型ステーブルコイン「DCJPY」の発行を計画していると報じられています。

発行体は、価値の裏付けとして国債などを保有します。そのため、ステーブルコインの普及が国債の需要にもつながる構造があるとされています。

なお、海外に目を向けると、2025年に米国でドル建てステーブルコインの普及を国策に位置づける「GENIUS Act」が成立しました。日本の動向も、こうした海外の政策と関連づけて語られることがあります。

・The Block [Japan’s three major banks to test cross-border stablecoin transfer platform]

・CoinPost [金融庁、JPYCを『資金移動業』と明示](2025年)

・PR TIMES [北國銀行『トチツーカ』月間決済額1億円を達成]

・The Japan Times [Japan Post Bank to issue yen deposit-backed digital currency](2025年9月)

・米財務省 借入諮問委員会(TBAC)[Digital Money(2025年4月30日会合資料)]

・Morgan Lewis [GENIUS Act Passes: US Stablecoin Law Explained](2025年)

自社導入を考えるときのポイント

ステーブルコインを自社のサービスやシステムに組み込もうとすると、従来のWebシステム開発とは違う専門領域に踏み込むことになります。論点は大きく4つです。

①ネットワーク利用手数料(ガス代)をどう扱い、ユーザー体験を損なわないか

②受け取ったコインを日本円として銀行口座に引き出す「換金」の設計

③取引履歴が公開されるブロックチェーン上で企業機密をどう守るか

④銀行と同等のマネーロンダリング対策や本人確認への対応

たとえば①のガス代は、利用者に都度負担させるとUX上の障壁になるため、企業側が裏で肩代わりする仕組み(通販の「送料無料」のように、本来は利用者が払う費用を企業側が引き受けるイメージ)を設計することがあります。いずれも、ブロックチェーンの専門知識と運用体制が欠かせない領域です。

まとめ

株式会社テコテックは、ブロックチェーンを活用したシステムやサービスの開発実績が豊富です。たとえば、ブロックチェーン関連のソリューション「Spizeシリーズ」、ブロックチェーンを使ったゲームの開発、暗号資産(仮想通貨)の取引所システムの開発などです。

あわせて、こうした領域で求められる法規制への対応や、安全性を支える暗号技術(データを守る技術)の実装にも取り組んでいます。

ステーブルコインの活用や決済システムの設計について、構想段階からのご相談も承っています。以下のお問い合わせより、お気軽にお声がけください。

筆者:TECOTEC++blog編集部

TECOTEC++blog とは

「テクノロジーの力で未来にレバレッジをかける、小さな力で大きな動力を産む、てこの原理。」テコテックでは、社会を変革させる「梃子」となるテクノロジーを、お客様へ提供することを目指してまいりました。

その一環として、変化し続ける世の中において機会損失のないよう、気づき、考え、作る、そして社会に貢献するという「テコテック++構想」の考えを軸に、テックカンパニーとしてのテコテックならではの様々な情報発信をするための公式ブログ『TECOTEC++blog』を開設しました。

『TECOTEC++blog』では次世代を担う技術にいち早く気づき、考え、紹介することを始め、当社の開発実績を紹介する開発ストーリーなど、公式ブログでしか見られないコンテンツを公開してまいります。